退市并非結(jié)束�,瑞幸的困難才剛剛開始

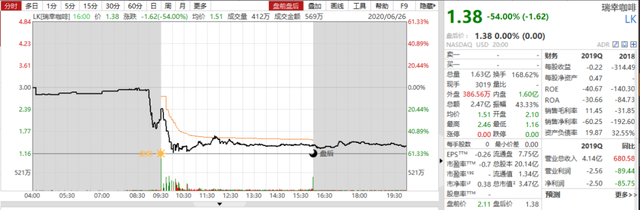

交易13個多月后,瑞幸咖啡今天停牌了。

6月26日美股開盤前��,瑞幸咖啡(NASDAQ:LK)發(fā)布公告稱�����,公司已于6月24日通知納斯達克��,撤銷之前的聽證會申請�����,并且不再試圖推翻納斯達克對瑞幸的退市決定���。公司已接到通知,6月29日起終止其在美股的交易�����。

消息一出���,開盤后瑞幸暴跌�,連續(xù)六次觸發(fā)熔斷,最大跌幅超60%��。最終收盤價為1.38美元/ADS�����,跌幅為54%����。

至此,短短85天�,瑞幸在美股的命運就已確定,留下的只有集體訴訟����、證監(jiān)會處罰,還有血本無歸的投資人和中概股的暴風雪���。

反復(fù)掙扎���,終于退市

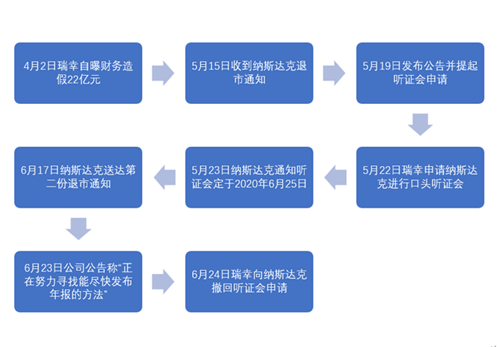

5月19日,瑞幸咖啡(NASDAQ:LK)發(fā)布公告稱��,公司于5月15日收到納斯達克的退市函��,并決定即使向納斯達克提交聽證會申請��。

瑞幸咖啡董事長陸正耀很快發(fā)布聲明:“據(jù)瑞幸咖啡的公開披露��,目前公司已根據(jù)階段性調(diào)查結(jié)果第一時間處理相關(guān)責任人�、重組董事會、更新管理層����、積極進行整改,但納斯達克不等最終調(diào)查結(jié)果就要求公司退市出乎意料�����,對此我個人深感失望和遺憾�。”

直到6月24日——瑞幸放棄反抗的前兩天——又收到了因不能按時發(fā)布年報的第二份退市通知,還在公告中聲明“正在努力尋找能盡快發(fā)布年報的方法”���。

瑞幸這反復(fù)掙扎的樣子�����,投資者們恐怕再熟悉不過了����。

2月被渾水做空后,公司發(fā)表長文稱“堅決否認并將采取措施”��;3月被安永掌握財務(wù)造假實證后��,4月2日突然把COO劉劍推到臺前��,自曝財務(wù)造假�。

從事件進展看,能嘴硬絕對不承認����,能拖延絕對不松口,先調(diào)整公司管理層���,到最后一刻推出替罪羊——瑞幸核心管理層儼然對這一套流程駕輕就熟��。

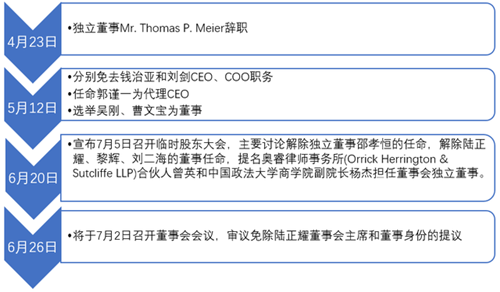

據(jù)接近瑞幸咖啡人士向界面新聞透露�����,由于參加聽證會的外部董事將在7月5日的股東特別大會被解除職務(wù)����,因此聽證會已無召開意義��。

而分析人士普遍認為,“清洗”外部股東�、繼續(xù)保持“神州系”對瑞幸咖啡的絕對控制權(quán),則是陸正耀召開股東特別大會的最終目的����。

但其他董事并沒有坐以待斃�。

在陸正耀提交議案要求罷免獨立董事邵孝恒(主導(dǎo)調(diào)查瑞幸咖啡財務(wù)欺詐的特別委員會主席)后,董事會卻建議股東投票反對罷免邵孝恒����,并公告表示將于7月2日召開董事會會議(早于陸正耀的特別股東大會),決定要求陸正耀辭去董事和董事長職務(wù)��。

現(xiàn)在���,仍由“神州系”嫡系成員郭謹代理CEO�,瑞幸這場“內(nèi)斗”恐怕一時間不會很快落幕��。

而陸正耀和他的神州系�����,不僅要應(yīng)付瑞幸咖啡各種糟心事��,還有神州優(yōu)車下屬全資子公司被起訴、擬半價轉(zhuǎn)讓價值10億元優(yōu)車產(chǎn)業(yè)基金份額等問題需要解決�。他們的如意算盤能否實現(xiàn),還要看之后訴訟怎么判��,監(jiān)管怎么罰���。

退市之后�����,大戲繼續(xù)

對于吃瓜群眾們����,退市似乎是事情的終結(jié)�����,但其實退市對于瑞幸來說只是“填張表格”那么簡單�,也不會對公司和高管有直接影響。退市之后���,大戲還要繼續(xù)�,甚至更值得關(guān)注����。

首先是目前人們最熱衷于討論的集體訴訟問題����,粗略估計瑞幸面臨的索賠額度將高達112億美元����。

截至2019年9月31日�����,公司總資產(chǎn)額為11.352億元��;2020年6月26日美股收盤�,公司市值僅有3.47億美元。112億美元����,瑞幸肯定賠不起。

根據(jù)美國類似案件看����,瑞幸咖啡的集體訴訟案件最終極有可能庭外和解,不然走到破產(chǎn)清算對于雙方都不利�。但即使庭外和解����、降低最終賠償額����,最終賠多少也不一定。

參考阿里巴巴���。在美股被起訴���、與起訴方糾纏了三年多后,即使“法院沒有發(fā)現(xiàn)阿里巴巴存在任何違法或不當行為”���,阿里仍然同意支付7500萬美元與起訴方和解�����。而瑞幸證據(jù)確鑿的財務(wù)造假���,起訴方一定不會這么輕易達成和解。

此外���,集體訴訟平均耗時大約3年����。無論瑞幸之后破產(chǎn)清算、私有化還是選擇其他途徑上市交易���,其后續(xù)發(fā)展都會因此有更大的不確定性�,其品牌知名度在此期間也會慢慢下降�����。

其次是我國是否會首次使用“長臂管轄權(quán)”��。

對于瑞幸案件����,我國有關(guān)部門已多次發(fā)聲決定嚴查�����。

6月14日��,第一財經(jīng)報道稱���,“從接近監(jiān)管層級的人士處獲悉�����,財政部對于瑞幸咖啡財務(wù)造假案的現(xiàn)場檢查部分已經(jīng)結(jié)束��,目前有關(guān)報告正在等待更高層級的批復(fù)����。”

今年3月1日開始實施的修訂后的《中華人民共和國證券法》賦予了證監(jiān)會“長臂管轄”的權(quán)利,而瑞幸正好“撞在槍口上”��。

如果長臂管轄權(quán)能真的落實����,無疑會提升投資人之后對中概股財務(wù)的信任,改善現(xiàn)在中概股極度糟糕的生存環(huán)境��,同時也將是中國證監(jiān)會掃除監(jiān)管盲區(qū)�����、更好地參與國際市場監(jiān)管的體現(xiàn)��。

除了國家層面的意義���,長臂管轄權(quán)的實現(xiàn)將給國內(nèi)中小投資者帶來更為實際的好處��。

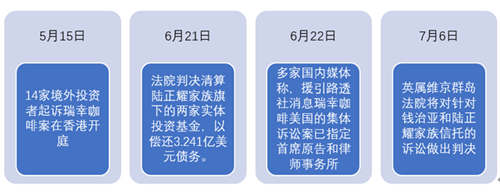

國際投資者針對瑞幸的訴訟在香港已經(jīng)開庭�,在美國按流程推進,但我國內(nèi)地的中小股東的利益還沒有保障�。

目前為止還沒有國內(nèi)法院對此事件立案。即使立了案����,是會像之前國內(nèi)財務(wù)造假一樣只有象征意義上的罰款和市場禁入措施,還是會對財務(wù)造假者進行真正嚴厲的處罰���?這些都值得關(guān)注�����。

第三��,董責險的賠付問題是上市公司的關(guān)注重點。

由于市場起步較晚��,瑞幸事件前的中國董責險年均覆蓋率僅為2%�。“走在市場前沿”的瑞幸咖啡在赴美上市之前就購買了保單總保額達2500萬美元的董責險,這次事發(fā)��,此險種被推至聚光燈下。

瑞幸使中概股信譽倒塌����,一些國際保險公司開始提高投保門檻,或者如蘇黎世保險干脆不接中概股的董責險業(yè)務(wù)�。

不過,國內(nèi)的董責險市場因此活躍起來����。4月以來,70余家中國A股公司宣布����,今年將為公司董事和監(jiān)事購買此險種,數(shù)量超過了去年參保公司總數(shù)���。

一方面���,董責險提高了公司在因高管責任需要承擔賠償時的償付能力,使投資人覺得更安全�;另一方面,是否投保董責險的公司自身風險更大值得思考���,畢竟這是一筆不小的開銷�����。

而具體董責險在遇到瑞幸這樣的黑天鵝事件時有沒有用���、有多大用�����,在很大程度上也將影響上市公司之后是否投保董責險的選擇�����。

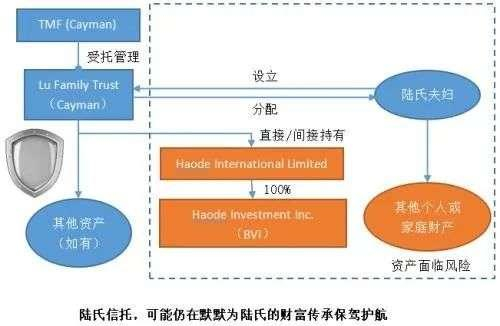

另外����,因最近的訴訟涉及陸正耀和錢治亞設(shè)立的家族信托�,關(guān)于家族信托是否真的能實現(xiàn)財產(chǎn)隔離、保護財富傳承�����,引起人們關(guān)注����。

信托從業(yè)者普遍認為,設(shè)立家庭信托不等于財產(chǎn)保值���,家庭信托架構(gòu)亦不等于家庭信托財產(chǎn)����。

陸和錢的家族信托可能因為股權(quán)投資減值而縮水�����,其信托架構(gòu)可能由于債權(quán)人��、受益人等的申請而被拆除�。如果信托下層公司涉及股票抵押、貸款違約等合同行為����,也要承擔自身層面的經(jīng)營風險。

但是�����,債權(quán)人只能對信托下層股權(quán)提出主張���,并不能觸及家族信托中與訴訟無關(guān)的其他資產(chǎn)����。中航信托家族信托事業(yè)部顧慕玄在其文章中的配圖明確展現(xiàn)了信托中受保護和有風險的部分。

退市之后瑞幸咖啡何去何從也是熱點話題����。

面臨多項訴訟的情況下,現(xiàn)在出現(xiàn)“接盤俠”的可能性不大����。如果瑞幸咖啡在堅持處理完訴訟后還存在,則可能繼續(xù)在場外交易市場繼續(xù)掛牌交易或私有化徹底退市��。

基于目前瑞幸基本無信譽����,在美股市場重新建立投資者信心極為困難,場外市場上可能流動性很差�����,瑞幸咖啡先尋找資方進行私有化可能性較大���。

瑞幸的商業(yè)模式并非一無是處�,錯的是財務(wù)造假���,而非靠補貼擴張�。如果瑞幸咖啡有足夠的資本支持�����,誠實地按照其商務(wù)模式發(fā)展����,未來真正坐穩(wěn)中國咖啡屆第一把交椅可以期待。現(xiàn)在瑞幸已經(jīng)有了較為穩(wěn)定的客戶群體和門店體系�,加上中國咖啡市場高速發(fā)展,瑞幸對于資方還是具備一些吸引力的�。

不過值得注意的是,由于這次財務(wù)造假事件影響過大���,瑞幸的兩大股東愉悅資本和大鉦資本聲譽和業(yè)務(wù)都受到了不同程度的影響�����。36氪采訪的多位財務(wù)顧問表示“暫停向大鉦資本和愉悅資本推薦創(chuàng)業(yè)公司”�����。

未來資方可能會因為考慮自己的聲譽而不敢接手瑞幸�����,所以瑞幸之后的去向依舊懸而未決���。

反思

瑞幸事件再一次向人們展示了美股市場對于誠信的重視���,以及對投資人的保護力度。

該事件發(fā)生后��,“瑞幸咖啡如果在A股造假又當如何”成為中國股民們喜聞樂見的保留吐槽節(jié)目��。

知名財經(jīng)博主招財大牛貓在其文章中一語中的:“虛增收入22億在A股很難排上號����,大概要吃3-4個跌停,然后就會有資金沖進去撬開板�,巨量換手。幾個月后調(diào)查結(jié)果公布�����,交易所譴責上市公司���,60萬罰款��,實際控制人60萬罰款�����,1-3年市場禁入�。”

這是對A股市場現(xiàn)實情況的描述���,真實而令人無奈�����。畢竟康得新四年虛增利潤119億元�����,也就這么處罰了事����。

更令人無語的是�����,瑞華會計師事務(wù)所在康得新暴雷之前已經(jīng)因為“未勤勉盡責”被多次處罰或責令整改,卻依然能存活至今�,位居中國本土會計師事務(wù)所前列。

中國股民健忘�����,監(jiān)管松散�����,致使上市公司有極大的動力財務(wù)造假����。這樣一來導(dǎo)致市場環(huán)境惡劣,最終受損的還是中小股民的利益�����,二來上市公司只顧在財務(wù)數(shù)據(jù)上“吹泡泡”��,而忽視了實體企業(yè)的發(fā)展����,不利于我國經(jīng)濟健康增長。

人們從瑞幸事件的震驚中緩過來后����,不斷有聲音提出“瑞幸本身沒有錯�,錯的是財務(wù)造假”��。這是一個偽命題���,財務(wù)造假是瑞幸做出的決定�,瑞幸應(yīng)當承受相應(yīng)的后果����。而諸多對于瑞幸員工的采訪�,營造了一個一心造福員工、勤懇耕耘的企業(yè)形象�����,也充分調(diào)動了人們的感性認知����,使人們忽略了公司巨大的問題。

只有人們不再“健忘”����,理性的思考公司的發(fā)展,監(jiān)管不再流于形式,真正開始保護中小股東的利益���,中國資本市場才能健康發(fā)展�。

這個過程可以耗時很長����,但一定不能停滯。瑞幸這顆雷���,應(yīng)該炸醒裝睡的人�����。

來源:鈦媒體